C. 850 EPUB Disegno di legge presentato il 2 luglio 2018

Atto a cui si riferisce:

C.850 [Rendiconto bilancio 2017] Rendiconto generale dell'Amministrazione dello Stato per l'esercizio finanziario 2017

RELAZIONE DELLA LEGGE DI STABILITÃ

DISEGNO DI LEGGE DELLA LEGGE DI STABILITÃ

Titolo I

Capo I

Articolo 1

Articolo 2

Articolo 3

Articolo 4

Articolo 5

Capo II

Articolo 6

Titolo II

Articolo 7

XVIII LEGISLATURA

CAMERA DEI DEPUTATI

N. 850

DISEGNO DI LEGGE

presentato dal ministro dell'economia e delle finanze

(TRIA)

Rendiconto generale dell'Amministrazione dello Stato

per l'esercizio finanziario 2017

Presentato il 2 luglio 2018

Onorevoli Deputati! — La gestione del bilancio per l'esercizio finanziario 2017 ha prodotto le risultanze di seguito descritte.

Risultati della gestione finanziaria e raccordo con il SEC 2010.

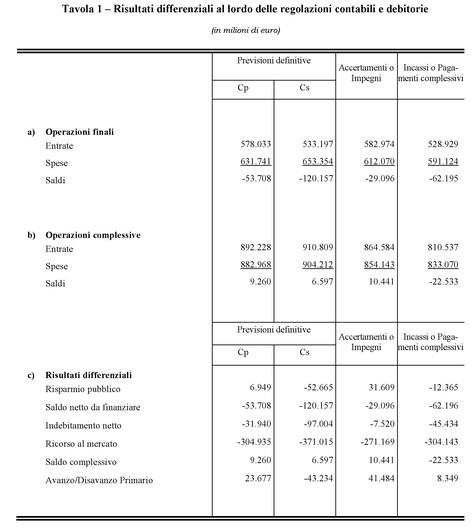

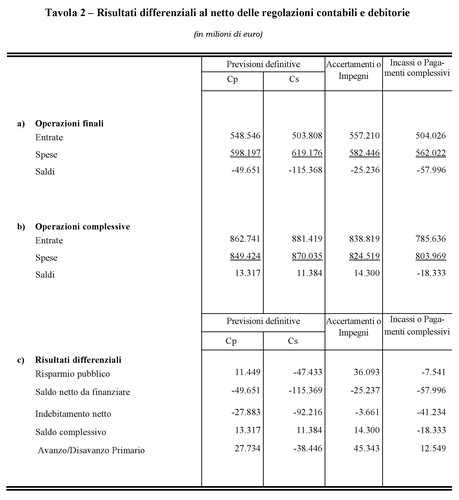

Il conto consuntivo delle amministrazioni dello Stato presenta i risultati complessivi indicati nella Tavola 1. Gli stessi risultati, espressi al netto delle regolazioni contabili e debitorie (riportate in dettaglio più avanti nella Tavola 9), si modificano come evidenziato nella Tavola 2.

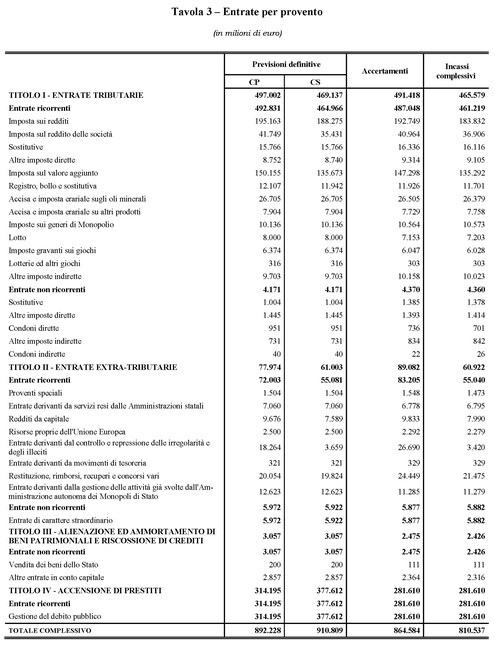

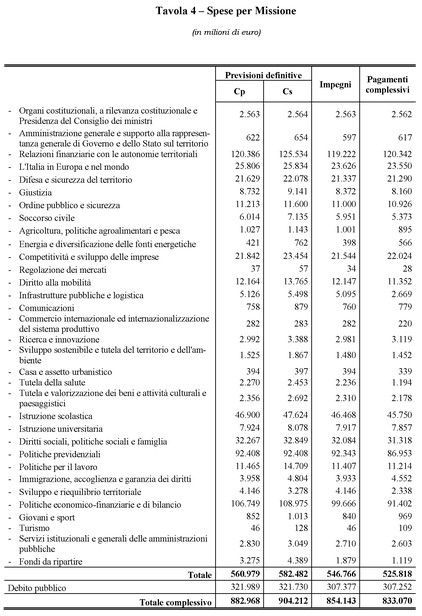

Il conto consuntivo presenta, inoltre, le entrate per provento e le spese per missione, come riportato nelle Tavole 3 e 4.

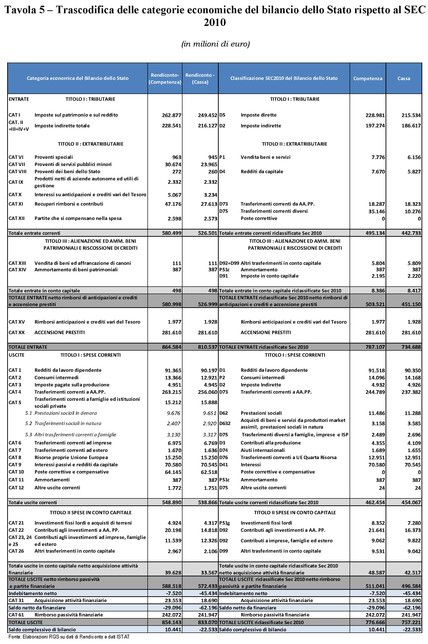

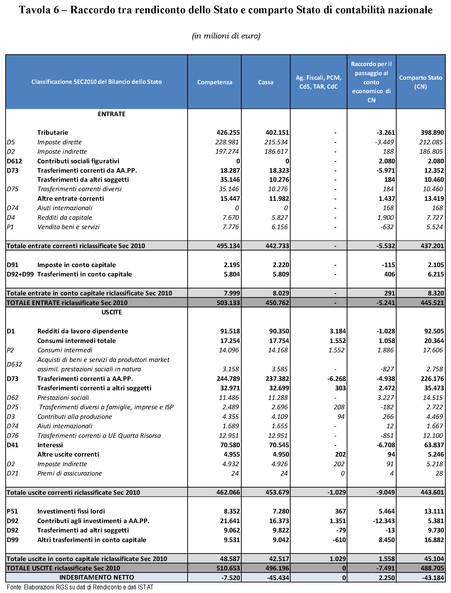

Nelle Tavole 5 e 6, infine, si forniscono elementi di raccordo tra il Rendiconto generale dello Stato e il conto economico dello Stato elaborato secondo i criteri della contabilità nazionale previsti dal SEC 2010 (Sistema europeo dei conti nazionali e regionali).

***

In generale, si precisa che le considerazioni che seguono nella presente relazione si riferiscono, salva diversa indicazione, ai dati considerati al lordo delle regolazioni contabili e debitorie.

Ai fini della lettura delle tabelle, si fa presente che eventuali squadrature derivano dall'arrotondamento dei dati in milioni di euro operato dai sistemi elettronici.

Risultati complessivi.

Le previsioni iniziali, stabilite con la legge 11 dicembre 2016, n. 232, per effetto delle variazioni intervenute nel corso della gestione sono venute a modificarsi, dando luogo a previsioni definitive di entrata e di spesa pari, rispettivamente, a 892.228 e 882.968 milioni di euro in termini di competenza e a 910.809 e 904.212 milioni di euro in termini di cassa.

In particolare, le previsioni iniziali esponevano entrate e spese complessive per 861.047 milioni di euro in termini di competenza e 879.681 milioni in termini di cassa. In rapporto al prodotto interno lordo (PIL), pari a 1.716.238 milioni di euro a prezzi di mercato (dato diffuso dall'Istituto nazionale di statistica il 1° marzo 2018), tali grandezze rappresentano il 50,2 e il 51,3 per cento, rispettivamente per la competenza e la cassa.

Le previsioni iniziali, approvate con la legge di bilancio, prevedendo il pareggio tra entrate complessive e spese complessive, hanno subìto variazioni a seguito dell'adozione di svariati provvedimenti che complessivamente hanno modificato il differenziale fra l'entrata e la spesa portandolo, a livello di previsioni definitive, a 9.260 milioni di euro per la competenza e a 6.597 milioni di euro per la cassa.

Tale risultato è determinato dagli effetti derivanti dall'assunzione di provvedimenti che hanno comportato variazioni al bilancio, i quali, per l'entrata, si possono così suddividere:

provvedimenti amministrativi (+28.139 milioni di euro in conto competenza e +28.088 milioni per la cassa);

assestamento del bilancio dello Stato: legge 3 ottobre 2017, n. 157 (+3.041 milioni di euro in conto competenza e +3.040 milioni in conto cassa).

Per le spese, invece, possono essere raggruppati nel modo seguente:

assestamento del bilancio dello Stato: legge 3 ottobre 2017, n. 157 (-6.449 milioni di euro in conto competenza e -3.632 milioni in conto cassa);

riassegnazione di quote di entrate ai sensi del decreto del Presidente della Repubblica 10 novembre 1999, n. 469 (+4.386 milioni di euro in conto competenza e +4.333 in conto cassa);

provvedimenti con copertura a carico dell'entrata (+2.056 milioni di euro sia in conto competenza sia in conto cassa);

modifiche in dipendenza di altre norme (+18.178 milioni di euro in conto competenza e +18.025 milioni di euro in conto cassa);

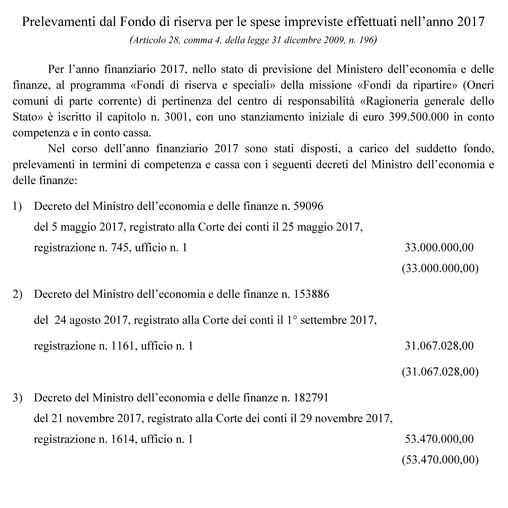

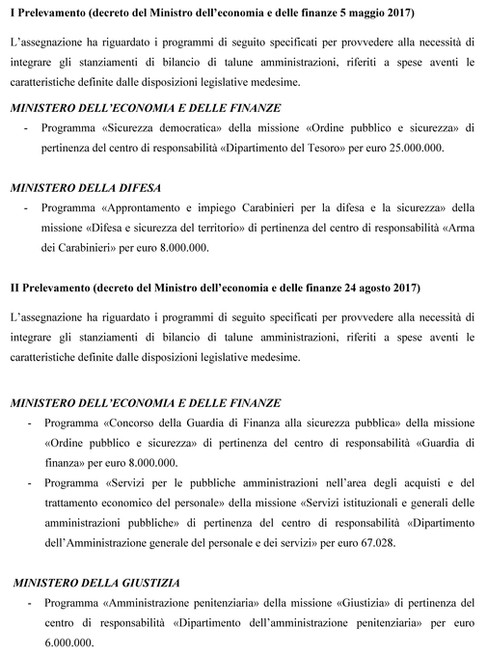

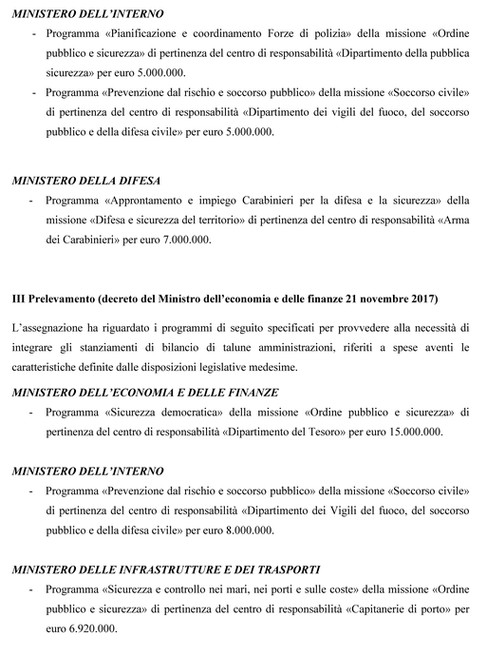

utilizzo degli stanziamenti dei fondi di riserva e speciali (+3.748 milioni di euro sia in conto competenza sia in conto cassa);

provvedimenti amministrativi emanati in applicazione di leggi che utilizzano disponibilità del decorso esercizio finanziario 2016 (+1 milione di euro sia in conto competenza sia in conto cassa).

A seguito della gestione di competenza, le operazioni complessive di bilancio hanno dato luogo ad accertamenti di entrata per 864.584 milioni di euro e a impegni di spesa per 854.143 milioni di euro, con una diminuzione, rispetto alle previsioni definitive, pari a 27.644 milioni di euro per le entrate e a 28.825 milioni di euro per le spese.

La gestione di cassa ha dato luogo complessivamente ad incassi per 810.537 milioni di euro e a pagamenti per 833.070 milioni di euro, pari al 90,8 e 94,3 per cento delle previsioni definitive, con un disavanzo complessivo di 22.533 milioni di euro.

Rispetto ai corrispondenti dati dell'anno 2016 (786.793 milioni di euro di incassi e 762.612 milioni di pagamenti), si registra un aumento degli incassi (+3 per cento) e un aumento dei pagamenti (+9,2 per cento). L'incidenza sul PIL è pari al 47,2 per cento per gli incassi e al 48,5 per cento per i pagamenti.

Risultati differenziali.

Il risparmio pubblico (saldo tra le entrate correnti, tributarie ed extra-tributarie, e le spese correnti), rispetto alle previsioni iniziali, ha subìto un miglioramento di 6.964 milioni di euro in termini di competenza, attestandosi a 6.949 milioni di euro, e un miglioramento di 8.501 milioni di euro in termini di cassa, raggiungendo il valore di -52.665 milioni di euro.

Il saldo netto da finanziare (dato dalla differenza fra le entrate finali e le spese finali), il cui livello massimo era fissato inizialmente, al netto delle regolazioni contabili, a -38.601 milioni di euro dalla legge 11 dicembre 2016, n. 323 (Legge di bilancio 2017), si attesta, al lordo delle regolazioni contabili, a -53.708 milioni di euro in termini di previsioni definitive di competenza e a -120.157 milioni di euro in termini di cassa, con un peggioramento, rispetto alle previsioni iniziali, di 15.109 milioni di euro in conto competenza (39,1 per cento) e di 17.570 milioni di euro in conto cassa (17,1 per cento). Al netto delle regolazioni contabili, il saldo netto da finanziare per competenza e cassa ammonta, rispettivamente, a -49.651 e a -115.369 milioni di euro.

Al netto delle operazioni finanziarie, pari a -21.768 milioni di euro in conto competenza e -23.153 milioni in conto cassa, risulta un indebitamento netto (saldo tra le entrate finali e le spese finali al netto delle operazioni finanziarie) di -31.940 milioni di euro in termini di competenza e di -97.004 milioni di euro in termini di cassa, con un miglioramento, rispetto alle previsioni iniziali, di 5.406 milioni di euro (14,5 per cento) in conto competenza e di 2.858 milioni (2,9 per cento) in conto cassa.

Infine, il ricorso al mercato (dato dalla differenza tra le entrate finali – cioè le entrate complessive al netto dell'accensione di prestiti – e tutte le spese), stabilito inizialmente dalla legge di bilancio 2017 in -293.097 milioni di euro come limite massimo di competenza, nelle previsioni definitive di competenza si attesta a -304.935 milioni di euro, presentando quindi un peggioramento di 11.840 milioni di euro rispetto alle previsioni iniziali pari a -293.095 milioni. In termini di cassa tale saldo si attesta a -371.015 milioni di euro, con un peggioramento di 14.503 milioni rispetto alla previsione iniziale (-356.512 milioni).

È appena il caso di precisare che gli importi finali raggiunti dai saldi di riferimento (saldo netto da finanziare e ricorso al mercato) espressi in termini di previsioni definitive di competenza rappresentano una mera evidenza contabile, in quanto la misura di riferimento del saldo netto da finanziare e del ricorso al mercato per il conseguente raffronto con l'autorizzazione recata dall'articolo 1 della legge di bilancio, e successive modificazioni, deve essere compiuto sui dati effettivi di gestione. Quanto sopra vale anche per gli altri risultati differenziali presi in considerazione (risparmio pubblico e indebitamento netto), per i quali si procede ad esporre i risultati in termini di accertamenti per l'entrata e impegni per la spesa.

Il risparmio pubblico è risultato di 31.609 milioni di euro (1,8 per cento del PIL), denotando un miglioramento di 24.660 milioni rispetto alle corrispondenti previsioni definitive e un miglioramento di 3.770 milioni rispetto al 2016 (2,2 per cento del PIL, il quale risultava pari a 1.672.438 milioni di euro a prezzi di mercato in base al dato diffuso dall'Istituto nazionale di statistica il 1° marzo 2017). Tale risultato, al netto delle regolazioni contabili, ammonta a +36.093 milioni di euro.

Il saldo netto da finanziare, invece, si attesta su un ammontare di -29.096 milioni di euro (1,7 per cento del PIL), con un miglioramento di 24.612 milioni (45,8 per cento) rispetto alle previsioni definitive e un peggioramento di 17.970 milioni rispetto al 2016. Al netto delle regolazioni contabili, è pari a -25.237 milioni di euro e rispetta il limite massimo, pari a -38.601 milioni, fissato dalla legge di bilancio.

Il saldo netto da finanziare, al lordo delle regolazioni contabili, depurato delle operazioni d'intermediazione finanziaria che lo Stato ha svolto attraverso il bilancio per -21.576 milioni, dà luogo all'indebitamento netto, che si è attestato a -7.520 milioni di euro (0,4 per cento del PIL), con un miglioramento, rispetto alle previsioni definitive, di 24.420 milioni (76,4 per cento) e un miglioramento pari a 3.786 milioni rispetto all'analogo dato del 2016.

L'avanzo primario (saldo delle operazioni correnti, in conto capitale e di carattere finanziario al netto degli interessi passivi) è risultato pari a 41.484 milioni di euro (2,4 per cento del PIL), inferiore di 18.988 milioni rispetto a quello del 2016. Al netto delle regolazioni contabili, esso ammonta a 45.343 milioni di euro.

Infine, il ricorso al mercato si attesta a 271.169 milioni di euro, con un miglioramento di 33.766 milioni (11 per cento) rispetto alle previsioni definitive e un'incidenza sul PIL del 15,8 per cento. Il saldo, con riferimento al 2016, registra un peggioramento (è aumentato in valore assoluto di 64.061 milioni di euro, pari al 30,9 per cento). Il saldo rispetta, in ogni caso, il limite massimo autorizzato dalla legge di bilancio.

L'effettivo ricorso all'indebitamento a medio e lungo termine (accensione di prestiti) è di 281.610 milioni di euro, inferiore (circa del 10 per cento) rispetto alle corrispondenti previsioni.

La gestione di competenza ha fatto conseguire nel 2017 un miglioramento dei saldi sopra analizzati rispetto alle previsioni definitive. Un miglioramento si denota anche con riferimento ai risultati differenziali registrati nell'esercizio 2016 relativamente al risparmio pubblico e all'indebitamento netto, mentre si registra un peggioramento per quanto riguarda il saldo netto da finanziare, il ricorso al mercato e l'avanzo primario.

Si prosegue con l'esposizione dei risultati differenziali dell'esercizio anche in termini di cassa: i saldi risultanti in questo caso sono determinati dagli incassi e pagamenti effettivi.

Il risparmio pubblico è risultato pari a -12.365 milioni di euro (-7.541 milioni al netto delle regolazioni contabili), con un miglioramento di 40.300 milioni rispetto all'importo delle previsioni definitive. Esso indica che i pagamenti per spese correnti hanno superato gli incassi registrati sulle entrate correnti.

Il saldo netto da finanziare è risultato pari a -62.196 milioni di euro, pari al 3,6 per cento del PIL (-57.996 milioni al netto delle regolazioni contabili), con un miglioramento di 57.961 milioni di euro rispetto alle previsioni definitive (-120.157 milioni, pari al 7 per cento del PIL) e un peggioramento rispetto a quello dell'esercizio 2016 (-20.731 milioni). Il saldo netto da finanziare è determinato da pagamenti per 591.124 milioni di euro (542.280 milioni in conto competenza e 48.844 milioni in conto residui) e da incassi per 528.928 milioni di euro (494.711 milioni in conto competenza e 34.217 milioni in conto residui). Pertanto lo stesso è da attribuire per -47.568 milioni di euro alla gestione di competenza e per -14.628 milioni di euro a quella dei residui.

Depurato delle operazioni finanziarie per 16.762 milioni di euro, tale saldo esprime l'indebitamento netto riferibile all'attività di stretta pertinenza dello Stato, che raggiunge alla fine del 2017 il risultato di -45.434 milioni di euro (-41.234 al netto delle regolazioni contabili).

Infine, il ricorso al mercato ammonta a 304.143 milioni di euro, pari al 17,7 per cento del PIL, risultando in tal modo migliorato di 66.872 milioni di euro rispetto a quello previsto (371.015 milioni di euro, pari al 22,2 per cento del PIL). Il dato, se confrontato con il risultato dell'esercizio precedente, evidenzia un peggioramento pari a 63.705 milioni.

Raccordo con il SEC 2010.

Con l'introduzione a livello nazionale del nuovo sistema SEC 2010, in coerenza con la sua adozione da parte di tutti gli Stati membri dell'Unione europea, sono stati adottati alcuni cambiamenti in linea con le stime dei conti nazionali. Il SEC 2010, adottato con il regolamento (UE) n. 549/2013 del Parlamento europeo e del Consiglio, riguarda il Sistema europeo dei conti nazionali e regionali dell'Unione europea e fissa il complesso dei princìpi e delle metodologie da applicare nella costruzione dei conti economici nazionali, anche attraverso specifiche regole per i diversi settori istituzionali in cui è articolata l'economia degli Stati membri dell'Unione europea. L'Istituto nazionale di statistica a livello nazionale – come gli altri istituti del sistema statistico europeo – si è occupato dell'applicazione delle nuove regole dei conti nazionali, che, in alcuni casi, hanno comportato revisioni delle classificazioni del bilancio.

In particolare, la Tavola 5 riporta la trascodifica dei dati del bilancio dello Stato per categoria economica in relazione alle voci del SEC 2010, nel rispetto dei saldi di competenza e di cassa del Rendiconto; la Tavola 6 espone le operazioni di aggiustamento effettuate per il passaggio dai dati di contabilità finanziaria agli aggregati di contabilità nazionale calcolati secondo il principio della competenza economica.

Tale raccordo consente una valutazione di massima della coerenza complessiva delle grandezze di entrata e di uscita contenute nel Rendiconto generale dello Stato, che determinano il saldo netto da finanziare, con quelle del conto dello Stato, che costituisce la componente principale dell'indebitamento netto delle amministrazioni pubbliche.

Il passaggio dai dati della contabilità finanziaria a quelli della contabilità nazionale richiede numerose operazioni di trascodifica e aggiustamento. In particolare, nella costruzione di tale raccordo sono distinti tre aspetti.

Il primo riguarda le differenze riconducibili all'applicazione di diversi schemi di classificazione, per cui in primo luogo si distingue tra operazioni di natura finanziaria e operazioni di tipo economico (solo queste ultime rilevanti ai fini della costruzione dell'indebitamento netto) e si effettuano riclassificazioni nell'ambito delle operazioni di tipo economico da una voce ad un'altra, ad esempio da consumi intermedi a investimenti e viceversa.

Il secondo aspetto è quello che attiene all'applicazione dei princìpi contabili del SEC 2010, quali il momento di registrazione e il trattamento di operazioni specifiche.

Il terzo aspetto, infine, è determinato dal diverso perimetro istituzionale di riferimento del bilancio dello Stato rispetto a quello del conto economico di contabilità nazionale dello Stato e del complesso delle amministrazioni pubbliche.

Le tavole di raccordo qui presentate a consuntivo sono elaborate in analogia con quelle prodotte in fase di previsione nell'ambito della Nota tecnico-illustrativa del disegno di legge di bilancio, prevista dall'articolo 9 della legge 31 dicembre 2009, n. 196. Tale Nota è infatti un documento conoscitivo di raccordo tra il disegno di legge di bilancio presentato alle Camere e il conto economico delle pubbliche amministrazioni, che espone i contenuti della manovra, i relativi effetti sui saldi di finanza pubblica, articolati nei vari settori di intervento, e i criteri utilizzati per la quantificazione degli stessi.

Risorse finanziarie disponibili.

Come già anticipato, la situazione delle entrate venuta a delinearsi alla fine dell'esercizio deriva dall'adozione di norme e provvedimenti, durante la gestione dell'esercizio 2017, che hanno modificato le previsioni iniziali – adottate con la legge 11 dicembre 2016, n. 232 (Legge di bilancio 2017) – portandole ai valori definitivi, pari a 892.228 milioni di euro per la competenza e a 910.809 milioni di euro per la cassa.

Tra le variazioni più rilevanti (apportate principalmente da atti precedenti alla legge di assestamento per il 2017) emerge, in modo particolare, l'aumento delle entrate del titolo IV per 20 miliardi di euro, per effetto del decreto del Ministro dell'economia e delle finanze n. 2386 del 30 gennaio 2017, registrato presso la Corte dei conti il 15 febbraio 2017 – predisposto in applicazione del decreto-legge 23 dicembre 2016, n. 237, recante «Disposizioni urgenti per la tutela del risparmio nel settore creditizio» – adottato per far fronte agli oneri derivanti dalle operazioni di sottoscrizione e acquisto di azioni e dalle garanzie concesse dallo Stato a favore delle banche e dei gruppi bancari italiani e finanziati mediante l'emissione di titoli del debito pubblico.

L'ammontare delle previsioni definitive di competenza rappresenta nell'anno 2017 il 52 per cento del PIL contro il 49,6 per cento del 2016; quello delle previsioni di cassa costituisce il 53,1 per cento, contro il 50,5 per cento del 2016.

L'aumento di 31.180 milioni di euro per la competenza e di 31.127 milioni per la cassa (+3,5 per cento in entrambi i casi) manifestatosi rispetto alle previsioni iniziali va scomposto distinguendo le previsioni delle entrate per operazioni finali (costituite dal complesso dei primi tre titoli delle entrate di bilancio, ossia entrate tributarie, extra-tributarie e per alienazione e ammortamento di beni patrimoniali e riscossione di crediti) da quelle connesse all'accensione di prestiti: le prime sono risultate pari a 578.033 milioni di euro in termini di competenza e a 533.197 milioni di euro in termini di cassa, con una variazione positiva rispetto alle previsioni iniziali pari a 10.080 milioni di euro in termini di competenza e a 10.027 milioni per la cassa; le entrate per accensione di prestiti hanno fatto registrare previsioni definitive pari a 314.195 milioni di euro in conto competenza e a 377.612 milioni di euro in conto cassa, con variazioni rispettivamente di 21.100 milioni (+7,2 per cento) e 21.100 milioni (+5,9 per cento) rispetto alle previsioni iniziali.

La gestione di competenza del bilancio ha dato come risultato accertamenti pari a 582.974 milioni di euro per entrate finali (100,9 per cento delle previsioni definitive) e a 281.610 milioni di euro relativamente all'accensione di prestiti (89,6 per cento delle previsioni definitive).

Gli incassi invece si attestano a 528.928 milioni di euro per operazioni finali e a 281.609 milioni per operazioni di accensione di prestiti.

Gli incassi per operazioni finali hanno costituito il 99,2 per cento delle corrispondenti previsioni definitive e raggiunto il 66,9 per cento della relativa massa acquisibile, mentre quelli da accensione di prestiti hanno raggiunto il 74,6 per cento delle previsioni definitive e l'89,6 per cento della massa acquisibile.

Dalla differenza tra gli accertamenti e i versamenti in conto competenza si ottengono i residui attivi generati dalla gestione. Essi ammontano a 88.263 milioni di euro e rappresentano complessivamente il 10,2 per cento degli accertamenti.

Tra le entrate finali, sono le entrate extra-tributarie (Titolo II) quelle per le quali si verifica una maggiore variazione delle previsioni iniziali (+5.648 milioni di euro per la competenza e 5.595 milioni per la cassa). In tale ambito, tra le entrate ricorrenti, sono le entrate per redditi da capitale quelle che hanno registrato la maggiore variazione rispetto alle previsioni iniziali, passando da 7.911 a 9.676 milioni (+22,4 per cento) per la competenza e da 5.825 a 7.589 milioni per la cassa (+30,3 per cento); gli accertamenti e gli incassi sono risultati pari, rispettivamente, a 9.833 e a 7.990 milioni di euro, che costituiscono il 101,6 e il 105,3 per cento delle previsioni definitive. Sul versante delle entrate non ricorrenti, le variazioni in aumento rispetto alle previsioni iniziali sono pari a 3.446 milioni per la competenza e a 3.396 milioni per la cassa; gli accertamenti sono risultati pari a 5.877 milioni e gli incassi a 5.882 milioni.

Le entrate tributarie fanno registrare un aumento di 3.885 milioni di euro sia per la cassa che la competenza. In particolare, tra le entrate ricorrenti, che registrano un aumento di 4.320 milioni sia in conto competenza che in conto cassa, le imposte che registrano le maggiori variazioni in aumento sono rappresentate dalle «imposte sul reddito delle persone fisiche» e dall’«imposta sul valore aggiunto». Le prime passano da 193.075 a 195.163 milioni di euro in conto competenza, mentre passano da 186.187 a 188.275 milioni in conto cassa; le seconde passano da 146.128 a 150.155 milioni di euro per la competenza e da 131.646 a 135.673 milioni per la cassa. Le imposte «sostitutive» denotano invece un decremento passando da 17.689 a 15.766 milioni di euro sia per competenza che per cassa. Tra le entrate non ricorrenti, che subiscono un decremento di 434 milioni di euro sia in conto competenza che in conto cassa, la previsione definitiva delle «altre imposte dirette» per competenza e per cassa ammonta a 1.445 milioni, a seguito di variazioni in diminuzione per 1.270 milioni.

Nell'ambito della gestione delle entrate ricorrenti, per le «imposte sul reddito delle persone fisiche» si registrano accertamenti e incassi pari a 192.749 e a 183.832 milioni di euro (rispettivamente 98,8 e 97,6 per cento della previsione definitiva), mentre per l’«imposta sul valore aggiunto» gli accertamenti e gli incassi ammontano, rispettivamente, a 147.298 milioni e a 135.292 milioni (rispettivamente 98,1 e 99,7 per cento delle previsioni definitive). Infine, sempre nell'ambito delle entrate tributarie, le imposte sostitutive registrano accertamenti e incassi pari a 16.336 e a 16.116 milioni (rispettivamente 103,6 e 102,2 per cento della previsione definitiva).

Le entrate derivanti da alienazione e ammortamento di beni patrimoniali e da riscossione di crediti (Titolo III) passano da 2.511 a 3.057 milioni di euro sia per competenza che per cassa (+546 milioni di euro). La gestione ha fatto registrare accertamenti per 2.475 e incassi per 2.426 milioni di euro.

Dal confronto con i dati complessivi dell'esercizio precedente (accertamenti pari a 845.933 milioni e incassi pari a 786.793 milioni di euro), si rileva un'evoluzione per entrambi i valori: infatti gli accertamenti di entrate presentano un incremento pari a 18.651 milioni di euro (+2,2 per cento), mentre per gli incassi totali l'incremento è pari a 23.745 milioni di euro (+3 per cento).

L'incidenza sul PIL è pari al 50,4 per cento per gli accertamenti e al 47,2 per cento per gli incassi complessivi, in linea con quanto fatto registrare lo scorso anno (50,6 per cento e 47 per cento del PIL nel 2016).

Quanto all'accensione di prestiti, i relativi accertamenti e incassi, pari entrambi a 281.610 milioni di euro, hanno fatto registrare un aumento di 16.991 milioni rispetto al 2016 (+6,4 per cento).

Rispetto al 2016, gli incassi finali hanno manifestato un aumento pari a 6.754 milioni di euro, quale risultante di aumento di gettito delle entrate tributarie (+8.762 milioni) e diminuzione delle entrate extra-tributarie (-671 milioni) e per alienazione e ammortamento di beni patrimoniali e riscossione di crediti (-1.337 milioni).

Gli accertamenti per entrate finali registrano, invece, un aumento di complessivi 18.650 milioni di euro (+3,82 per cento rispetto al 2016), al quale concorrono l'aumento registrato per le entrate tributarie (+2.623 milioni) e per le entrate extra-tributarie (+389 milioni) e la riduzione delle entrate da alienazione e ammortamento di beni (-1.353 milioni).

Impiego delle risorse disponibili.

Le previsioni definitive delle spese complessive dello Stato – rappresentate dalla somma delle spese finali (Titoli I e II) e delle spese per il rimborso di prestiti (Titolo III) – sono aumentate, rispetto a quelle iniziali, rispettivamente, in termini di competenza e cassa, del 2,5 e del 2,8 per cento, con un'incidenza sul PIL pari al 51,4 e al 52,7 per cento.

In particolare, le previsioni definitive delle spese per operazioni finali ammontano a 631.741 milioni di euro in conto competenza e a 653.354 milioni di euro in conto cassa, con un aumento rispettivamente di 25.189 milioni e di 27.597 milioni di euro rispetto alle previsioni iniziali; mentre le previsioni definitive delle spese per rimborso di passività finanziarie ammontano a 251.227 milioni di euro in conto competenza e a 250.859 milioni di euro in conto cassa, con una diminuzione, rispettivamente, di 3.268 milioni e di 3.066 milioni di euro rispetto alla previsione iniziale.

Delle spese finali, quelle di parte corrente (Titolo I) ammontano a 568.027 milioni di euro in conto competenza e a 582.805 milioni di euro in conto cassa, mentre quelle in conto capitale (Titolo II) sono pari a 63.714 milioni di euro in conto competenza e a 70.549 milioni di euro in conto cassa.

Rispetto alle previsioni iniziali di competenza, le spese correnti hanno registrato un aumento di 2.570 milioni di euro e quelle in conto capitale un aumento di 22.619 milioni di euro; per quanto riguarda la previsione di cassa, si registra l'aumento, rispettivamente, di 979 milioni e di 26.617 milioni di euro.

In particolare, l'aumento della previsione definitiva rispetto alla previsione iniziale, registrato per le spese correnti, ha riguardato principalmente le seguenti categorie economiche: «trasferimenti correnti ad Amministrazioni pubbliche» (+3.909 milioni di euro per la competenza e +5.585 per la cassa), «redditi da lavoro dipendente» (+2.947 milioni di euro per la competenza e +3.229 per la cassa) e «consumi intermedi» (+1.752 milioni di euro per la competenza e +2.660 milioni per la cassa). Tali aumenti sono stati in parte compensati dalla riduzione registrata nella categoria degli «interessi passivi e redditi da capitale» (-1.902 milioni di euro per la competenza e -2.287 milioni per la cassa), «altre uscite correnti» (-5.418 e -11.195 milioni di euro) e «risorse proprie Unione Europea» (-600 milioni di euro sia per la competenza che per la cassa).

L'incremento delle previsioni delle spese in conto capitale è da attribuire prevalentemente alla categoria «acquisizione di attività finanziarie» (+20.999 milioni di euro in conto competenza e +20.914 milioni per la cassa, che manifesta dal lato della spesa l'effetto del già citato decreto del Ministro dell'economia e delle finanze n. 2386 del 30 gennaio 2017, predisposto in applicazione del decreto-legge 23 dicembre 2016, n. 237, recante «Disposizioni urgenti per la tutela del risparmio nel settore creditizio»; un ulteriore incremento si registra nella categoria «contributi agli investimenti» (+2.783 milioni di euro per la competenza e +4.036 milioni di euro per la cassa).

Rispetto al passato esercizio, le previsioni definitive di competenza delle spese complessive sono aumentate del 6,5 per cento. Tra le spese di parte corrente (titolo I), complessivamente diminuite dello 0,2 per cento, la categoria che registra maggiori diminuzioni è quella delle «risorse proprie Unione Europea» (-9,9 per cento) seguita dalle «altre uscite correnti» (-9 per cento). Nel conto capitale (titolo II), le previsioni definitive presentano un aumento del 46 per cento rispetto al precedente esercizio e la categoria che fa registrare il maggiore aumento è, come già ricordato, l’«acquisizione di attività finanziarie» (+920 per cento). Il rimborso di passività finanziarie (titolo III) presenta previsioni definitive con un aumento del 14,9 per cento rispetto al 2016.

Nel corso dell'esercizio la gestione ha determinato impegni per complessivi 854.143 milioni di euro e pagamenti per 833.070 milioni.

Rispetto ai risultati dello scorso esercizio (rispettivamente 788.423 e 762.612 milioni di euro), si registra un aumento sia degli impegni (+65.720 milioni: +8,3 per cento) che dei pagamenti (+70.458 milioni: +9,2 per cento).

Il peso della spesa complessiva rispetto al PIL è passato dal 48,2 per cento del 2016 al 49,8 per cento del 2017 per gli impegni e dal 46,6 per cento al 48,5 per cento per i pagamenti.

Gli impegni per spese finali, costituite dal totale delle spese di parte corrente e di quelle in conto capitale, sono passati da 592.441 milioni di euro del 2016 a 612.070 milioni di euro del 2017 (548.890 milioni per le spese correnti e 63.180 milioni in conto capitale), pari al 35,7 per cento del PIL. Rispetto al 2016, gli impegni per spese finali sono aumentati del 3,3 per cento.

Il rimborso di passività finanziarie ha registrato impegni per 242.072 milioni di euro, con un aumento del 23,5 per cento rispetto al dato del 2016 (195.981 milioni).

Per quanto riguarda i pagamenti si registrano operazioni finali per 591.124 milioni di euro, che evidenziano una riduzione di 62.230 milioni di euro in relazione alle corrispondenti previsioni definitive di cassa e rappresentano il 90,5 per cento delle stesse e il 77,2 per cento della relativa massa spendibile. Il dato è superiore di 27.484 milioni di euro (+4,9 per cento) rispetto a quello dell'esercizio 2016.

I pagamenti relativi alle spese di parte corrente ammontano a 538.866 milioni di euro, pari al 92,5 per cento delle previsioni definitive di cassa. I pagamenti relativi alle spese in conto capitale ammontano a 52.257 milioni di euro.

I pagamenti per il rimborso di passività finanziarie ammontano invece a 241.947 milioni di euro, presentando una riduzione di 8.912 milioni (-3,6 per cento) rispetto alle previsioni definitive e un aumento di 42.974 milioni (+5,6 per cento) rispetto all'esercizio precedente.

Passando all'analisi dei dati della gestione per categoria economica, si rileva che, nell'ambito delle uscite correnti, la voce relativa ai trasferimenti ad amministrazioni pubbliche ha registrato impegni per 263.215 milioni di euro e pagamenti per 256.060 milioni, che costituiscono il 47,9 e il 47,5 per cento della spesa corrente. In particolare, trattasi in prevalenza di trasferimenti ad amministrazioni locali (impegni per 132.383 milioni e pagamenti per 131.129 milioni) e a enti previdenziali (rispettivamente 120.472 e 114.293 milioni di euro).

I redditi da lavoro dipendente, che rappresentano il 16,6 per cento degli impegni e il 16,7 per cento dei pagamenti di parte corrente, ammontano a 91.365 e a 90.197 milioni di euro.

Gli interessi passivi e redditi di capitale, con impegni pari a 70.580 milioni di euro e pagamenti per 75.545 milioni, costituiscono il 12,9 e il 13,1 per cento della spesa corrente.

Confrontando i dati con quelli dell'esercizio 2016 si rilevano aumenti nelle categorie «trasferimenti correnti ad amministrazioni pubbliche», «redditi da lavoro dipendente» e «trasferimenti correnti a famiglie e istituzioni sociali private».

Nel settore della spesa in conto capitale si nota un generale aumento sia degli impegni che dei pagamenti. Nell'ambito dell'esame della spesa secondo la classificazione funzionale, sono di seguito richiamate le missioni che assorbono la maggior parte (94 per cento) della spesa complessiva del bilancio dello Stato, in termini di impegni e pagamenti, con l'indicazione, per ciascuna missione, dei programmi che complessivamente assorbono almeno il 50 per cento degli impegni e dei pagamenti della missione stessa. Si tenga conto che 33 missioni su 34, escluso il debito pubblico, coprono il 64 per cento della spesa totale in termini di impegni e il 63,1 in termini di pagamenti.

Nella missione «Relazioni finanziarie con le autonomie territoriali», i cui impegni e pagamenti incidono rispettivamente per il 14 (119.222 milioni) e il 14,4 (120.342 milioni) per cento sul totale delle spese, le risorse sono state destinate principalmente al finanziamento dei programmi «Concorso dello Stato al finanziamento della spesa sanitaria» e «Compartecipazione e regolazioni contabili ed altri trasferimenti alle autonomie speciali».

La missione «Politiche previdenziali» ha fatto registrare impegni per 92.343 milioni di euro e pagamenti per 86.953 milioni (10,8 per cento degli impegni e 10,4 per cento dei pagamenti complessivi), destinati per la maggior parte al finanziamento del programma «Previdenza obbligatoria e complementare, assicurazioni sociali».

La missione «Politiche economico-finanziarie e di bilancio e tutela della finanza pubblica» ha registrato impegni per 99.666 milioni di euro e pagamenti per 91.402 milioni (11,7 per cento degli impegni e 11 per cento dei pagamenti), destinati principalmente al finanziamento dei programmi concernenti le «Regolazioni contabili, le restituzioni e i rimborsi di imposte» e la «Regolamentazione e vigilanza sul settore finanziario».

La missione «Istruzione scolastica» ha registrato impegni per 46.468 milioni di euro e pagamenti per 45.750 milioni (5,4 per cento degli impegni e 5,5 dei pagamenti), destinati principalmente al finanziamento dei programmi concernenti l'istruzione secondaria di secondo grado e quella primaria.

La missione «Diritti sociali, politiche sociali e famiglia» ha evidenziato impegni per 32.084 milioni di euro e pagamenti per 31.318 milioni (il 3,8 sia per gli impegni che per i pagamenti), destinati per lo più al finanziamento del programma «Trasferimenti assistenziali a enti previdenziali, finanziamento nazionale spesa sociale, programmazione, monitoraggio e valutazione politiche sociali e di inclusione attiva».

La missione «L'Italia in Europa e nel mondo» ha registrato impegni per 23.626 milioni di euro e pagamenti per 23.550 milioni (2,8 per cento sia per gli impegni che per i pagamenti), destinati per lo più al finanziamento del programma «Partecipazione italiana alle politiche di bilancio nell'ambito dell'Unione europea».

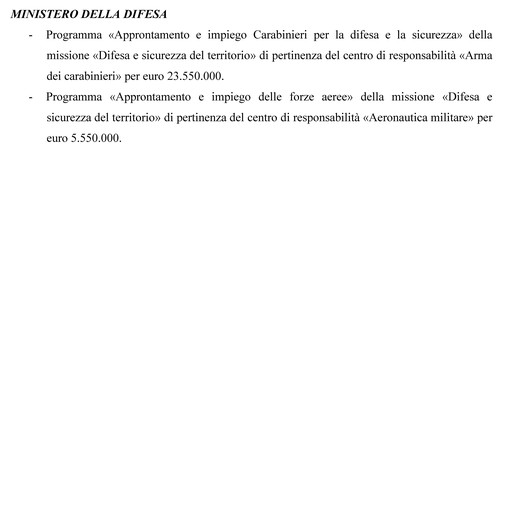

La missione «Difesa e sicurezza del territorio» ha evidenziato impegni per 21.337 milioni di euro e pagamenti per 21.290 milioni (2,5 per cento degli impegni e 2,6 per cento dei pagamenti), destinati principalmente ai programmi concernenti l’«Approntamento e impiego dei carabinieri per la difesa e sicurezza» e l’«Approntamento e impiego delle forze terrestri».

La missione «Competitività e sviluppo delle imprese» ha registrato impegni per 21.544 milioni di euro e pagamenti per 22.024 milioni (2,5 per cento degli impegni e 2,6 per cento dei pagamenti), destinati principalmente al programma «Interventi di sostegno tramite il sostegno della fiscalità».

La missione «Politiche per il lavoro» ha evidenziato impegni per 11.407 milioni di euro e pagamenti per 11.214 milioni (1,3 per cento sia per gli impegni che per i pagamenti), destinati principalmente per il finanziamento del programma «Politiche passive del lavoro e incentivi all'occupazione».

La missione «Diritto alla mobilità e sviluppo dei sistemi di trasporto» ha evidenziato impegni per 12.147 milioni di euro e pagamenti per 11.352 milioni (1,4 per cento per gli impegni e 1,3 per i pagamenti), destinati principalmente ai programmi «Sviluppo e sicurezza della mobilità locale» e «Sostegno allo sviluppo del trasporto».

La missione «Ordine pubblico e sicurezza» ha evidenziato impegni per 11.000 milioni di euro e pagamenti per 10.926 milioni (1,3 per cento sia per gli impegni che per i pagamenti), destinati principalmente al finanziamento dei programmi riguardanti il «Contrasto al crimine, tutela dell'ordine e della sicurezza pubblica».

Infine, la missione «Debito pubblico» da sola incide per il 36 per cento delle somme complessivamente impegnate del bilancio 2017 e per il 37 per cento delle somme pagate.

Residui attivi e passivi.

Il conto dei residui provenienti dagli esercizi 2016 e precedenti presentava al 1° gennaio 2017 residui attivi per 212.238 milioni di euro e residui passivi per 134.423 milioni di euro, con un'eccedenza attiva di 77.815 milioni di euro.

Nel corso dell'esercizio la situazione delineata si è modificata: infatti dal lato delle entrate si sono registrate variazioni in diminuzione pari a 62.209 milioni di euro e dal lato delle uscite si è registrata un'analoga diminuzione di 17.590 milioni di euro, di cui 6.214 milioni eliminati per perenzione amministrativa.

A seguito di tali variazioni, gli accertamenti di residui attivi provenienti dai precedenti esercizi ammontano a 150.029 milioni di euro (dei quali 34.216 milioni incassati e 115.813 milioni rimasti da riscuotere e da versare), mentre i residui passivi ammontano a 116.833 milioni di euro (dei quali 49.089 milioni pagati e 67.744 milioni di euro rimasti da pagare).

Pertanto il saldo attivo tra i residui attivi e passivi provenienti dagli esercizi 2016 e precedenti, indicato all'inizio dell'esercizio finanziario 2017 in 77.815 milioni di euro, per effetto delle variazioni intervenute, degli incassi e dei pagamenti effettuati nell'anno, si è attestato a 48.069 milioni di euro, con una riduzione di 29.746 milioni di euro.

Con riguardo, poi, ai residui di nuova formazione derivanti dalla gestione di competenza dell'esercizio finanziario 2017, le somme rimaste da riscuotere e da versare ammontano a 88.263 milioni di euro e quelle rimaste da pagare raggiungono 70.161 milioni di euro.

Riassumendo, i residui attivi complessivi sono costituiti per 115.813 milioni di euro da quelli pregressi e per 88.263 milioni di euro da quelli di nuova formazione, evidenziando, rispetto al 2016, una diminuzione del 4,8 per cento di quelli pregressi e del 2,6 per cento dei resti di nuova formazione. I residui passivi invece sono composti per 67.744 milioni di euro da residui di esercizi pregressi e per 70.161 milioni da residui di nuova formazione. A tale riguardo va sottolineato che, rispetto al 2016, si è registrato un andamento costante del processo di smaltimento dei residui pregressi (diminuiti dello 0,4 per cento rispetto ai 67.996 milioni del 2016) e un aumento del processo di formazione dei nuovi resti (5,6 per cento rispetto ai 66.427 milioni del 2016), per un importo pari a 3.734 milioni di euro. In termini di tasso di formazione di nuovi residui, questo diminuisce dall'8,4 per cento registrato nel 2016 all'8,2 per cento registrato nel 2017. Tale diminuzione è riconducibile al maggiore tasso di crescita dei pagamenti di competenza (+9,2 per cento) rispetto al tasso di crescita degli impegni (+8,3 per cento).

Complessivamente, pertanto, il conto dei residui al 31 dicembre 2017 espone residui attivi per 204.076 milioni di euro e residui passivi per 137.905 milioni di euro, con un'eccedenza attiva di 66.171 milioni di euro. Quest'ultima presenta, rispetto all'inizio dell'esercizio, una diminuzione di 11.644 milioni di euro, dovuta ad una riduzione del volume dei residui attivi per 8.162 milioni di euro (da 212.238 milioni a 204.076 milioni, con una diminuzione del 3,8 per cento) e un aumento dei residui passivi per 3.482 milioni di euro (passati da 134.423 milioni a 137.905 milioni, con aumento del 2,6 per cento).

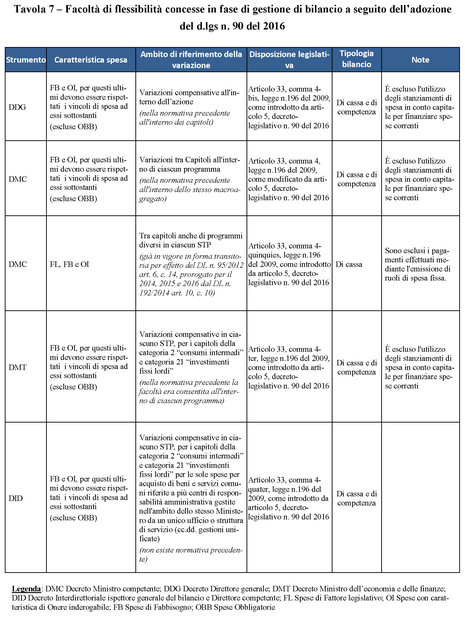

Introduzione delle azioni nel bilancio dello Stato e nuovi strumenti di flessibilità di bilancio in fase gestionale.

L'esercizio 2017 è stato caratterizzato, tra le altre cose, da alcune importanti novità in materia di contabilità di Stato introdotte dal decreto legislativo 12 maggio 2016, n. 90, recante «Completamento della riforma della struttura del bilancio dello Stato, in attuazione dell'articolo 40, comma 1, della legge 31 dicembre 2009, n. 196»:

l'introduzione delle «azioni» quale nuova articolazione dei programmi di spesa, disposta dall'articolo 2 del citato decreto legislativo, il quale introduce appositamente il nuovo articolo 25-bis della legge n. 196 del 2009;

la rivisitazione della disciplina della flessibilità di bilancio in gestione, anche in conseguenza dell'introduzione delle «azioni», disposta dall'articolo 5 del medesimo decreto legislativo.

Introduzione delle azioni.

Il bilancio dello Stato, dal lato della spesa, è articolato in missioni e programmi al fine di fornire una rappresentazione dell'allocazione delle risorse finanziarie disponibili tra le varie politiche perseguite.

Tale rappresentazione – introdotta a fini conoscitivi dal 2008 e, poi, dall'esercizio finanziario 2011 anche con funzione autorizzatoria, diventando elemento identificativo delle unità di voto parlamentare – si articola su due livelli di progressivo dettaglio:

le missioni rappresentano le funzioni principali e gli obiettivi strategici perseguiti con la spesa pubblica; possono essere attribuite ad un singolo ministero o a più ministeri;

i programmi costituiscono una articolazione delle missioni, rappresentando aggregati omogenei di attività svolte per il perseguimento di predefiniti obiettivi. Ciascun programma rappresenta un prodotto e/o servizio o un intervento nell'economia e nella società. Di norma i programmi sono specifici di ciascuna amministrazione.

A partire dal disegno di legge di bilancio per il triennio 2017-2019, in attuazione dell'articolo 25-bis della legge n. 196 del 2009, sono state introdotte le «azioni», che costituiscono un ulteriore livello di dettaglio dei programmi di spesa, finalizzato a esplicitare meglio che cosa si realizza con le risorse finanziarie e per quali scopi. L'esperienza ha infatti evidenziato che la sola articolazione in missioni e programmi veniva percepita, specialmente in fase di dibattito parlamentare sul bilancio, come eccessivamente aggregata e poco esplicativa, rendendo di fatto difficile comprendere che cosa si realizza con le risorse disponibili e impedendo, di conseguenza, al Parlamento di esprimersi con piena consapevolezza sull'allocazione o riallocazione delle risorse stesse. Dunque, in fase di formazione del bilancio, le azioni, articolando in maniera più dettagliata le finalità perseguite attraverso i programmi, aiutano a comprendere meglio la destinazione della spesa e quindi a operare scelte più consapevoli nell'allocazione delle risorse del bilancio dello Stato. In prospettiva, in fase di gestione del bilancio, le azioni, costituendo di fatto unità più aggregate rispetto ai capitoli di spesa, dovrebbero contribuire a semplificare la gestione e a consentire una maggiore flessibilità sull'uso delle risorse in corso d'anno.

Allo stato attuale, le azioni del bilancio dello Stato hanno carattere conoscitivo e integrano le classificazioni esistenti ai fini della gestione e della rendicontazione. È stato previsto un periodo di sperimentazione, anche per consentire l'adeguamento dei sistemi informativi delle istituzioni competenti in materia di formazione, gestione e rendicontazione del bilancio dello Stato (Ragioneria generale dello Stato, Corte dei conti e Banca d'Italia). La significatività del periodo di sperimentazione delle azioni è rafforzata dalla parallela attuazione della legge n. 196 del 2009 in materia di ampliamento degli strumenti di flessibilità del bilancio in fase gestionale, che, con specifico riferimento alle azioni, ha previsto nuove prerogative per le variazioni di bilancio che possono essere disposte mediante decreto del direttore generale (DDG), la cui illustrazione è trattata nel paragrafo successivo.

Va ricordato che, a seguito di un'eventuale valutazione positiva sull'introduzione delle azioni, il Presidente del Consiglio dei ministri dovrà emanare un proprio decreto in cui verrà stabilito l'esercizio finanziario a decorrere dal quale le azioni costituiranno le unità elementari di bilancio ai fini della gestione e della rendicontazione.

Le azioni del bilancio dello Stato sono state individuate, su proposta del Ministro dell'economia e delle finanze, con il decreto del Presidente del Consiglio dei ministri 14 ottobre 2016, pubblicato nel supplemento ordinario alla Gazzetta Ufficiale n. 291 del 14 dicembre 2016. Tale decreto, oltre a presentare l'elenco delle azioni per ciascun programma, fornisce istruzioni sul trattamento di voci di spesa comuni ai ministeri e sugli strumenti per effettuare revisioni all'elenco delle azioni. Specifica, in particolare, che la struttura del bilancio per azioni può essere modificata con un successivo decreto del Presidente del Consiglio dei ministri oppure tramite il disegno di legge di bilancio, nonché per l'effetto dell'approvazione di nuove leggi, con i conseguenti decreti di variazione di bilancio da comunicare al Parlamento. Inoltre, con il riordino della struttura del bilancio, sempre al fine di migliorare la rappresentatività del bilancio in materia di finalità e destinazione della spesa, sono state effettuate – tramite l'allegato 2 al citato decreto del Presidente del Consiglio dei ministri – alcune riallocazioni delle spese tra ministeri, allo scopo di affidare a uno stesso centro di responsabilità l'intera politica settoriale di riferimento, nel rispetto della normativa che stabilisce una revisione annuale degli stanziamenti iscritti in ciascun programma ai fini dell'attribuzione della spesa a ciascuna amministrazione sulla base delle rispettive competenze.

In linea generale, le azioni sono state individuate sulla base dei seguenti criteri:

a) raggruppano le risorse finanziarie dedicate al raggiungimento di una stessa finalità (con eccezione delle le spese di personale di ciascun programma che sono iscritte all'interno di un'unica azione);

b) specificano la finalità della spesa in termini di:

settori o aree omogenee di intervento;

tipologie dei servizi o categorie di utenti;

tipi di attività omogenee;

categorie di beneficiari di trasferimenti o contribuzioni in denaro;

ogni altro elemento che descriva esplicitamente le realizzazioni, i risultati e gli scopi della spesa;

c) corrispondono a insiemi omogenei di autorizzazioni di spesa, sotto il profilo delle finalità.

Le spese di personale costituiscono un'eccezione a questo schema e sono raggruppate all'interno di ciascun programma in un'apposita azione ai fini della gestione e della rendicontazione (l'azione «spese di personale» di ciascun programma comprende: i redditi da lavoro dipendente, compresi le retribuzioni per lavoro straordinario e i buoni pasto; i connessi oneri sociali e le imposte sulla produzione a carico del datore di lavoro). Tale peculiarità deriva, da un lato, dalla difficoltà di attribuzione alle singole azioni di un ammontare di risorse umane esclusivamente dedicato e, dall'altro, dalla necessità di evitare che, nell'ambito della maggiore flessibilità di bilancio derivante dall'introduzione delle azioni, le spese per il personale (di natura obbligatoria) siano ridotte in corso di esercizio grazie alla certezza del loro reintegro o alla possibilità di andare in eccedenza. Tuttavia vi sono diversi casi in cui non è presente l'azione «spese di personale» e, tra questi, casi in cui il programma è composto da una sola azione. Si tratta tipicamente di unità di voto che consistono in un trasferimento di risorse ad altri soggetti pubblici responsabili per l'attuazione della politica, come gli organi dotati di autonomia costituzionale e gli enti gestori delle competenze decentrate dallo Stato agli enti territoriali, o di interventi pubblici di particolare rilevanza politica per i quali si è ritenuto opportuno prevedere una distinta unità di voto parlamentare.

Il processo di individuazione delle azioni si è basato su apposite linee guida impartite con la nota metodologica allegata alla circolare della Ragioneria generale dello Stato del 23 giugno 2016, n. 20, la quale, tra le altre cose, ha fornito indicazioni pratiche per assicurare l'uniformità di trattamento di voci di spese «trasversali» o comuni, ossia che caratterizzano allo stesso modo l'attività di più amministrazioni. La nota è intervenuta, in particolare, sui seguenti temi:

a) la struttura delle azioni di un programma, che deve prevedere, di norma, più di un'azione;

b) il contenuto delle azioni «Spese di personale per il programma» e di quelle relative ai comparti diversi dal personale amministrativo, nonché l'indicazione del comparto di riferimento se il personale è diverso da quello amministrativo;

c) le denominazioni delle azioni, che devono essere distinte tranne che per i programmi di spesa, trasversali alle amministrazioni, 32.2 «Indirizzo politico» e 32.3 «Servizi e affari generali per le amministrazioni di competenza»;

d) la struttura delle azioni dei programmi di spesa, trasversali alle amministrazioni, 32.2 «Indirizzo politico» e 32.3 «Servizi e affari generali per le amministrazioni di competenza» e il loro contenuto;

e) la classificazione delle spese trasversali a più ministeri e relative al personale delle Forze armate e dei corpi di polizia;

f) l'attribuzione dei fondi da ripartire.

Il descritto processo, concluso con l'adozione del citato decreto del Presidente del Consiglio dei ministri 14 ottobre 2016, ha portato nel complesso ad un'articolazione del bilancio dello Stato che risulta suddiviso in 34 missioni, 175 programmi e 720 azioni. Con la prima applicazione delle azioni al disegno di legge di bilancio per il triennio 2017-2019 (che vede un'articolazione in 34 missioni di spesa, 175 programmi del bilancio 2017 e 716 azioni) sono state apportate modifiche dovute sostanzialmente alla soppressione di alcune azioni per effetto del ricollocamento dei capitoli sottostanti in altri programmi.

Questa nuova articolazione in azioni ha prodotto alcuni effetti nella struttura del bilancio.

Sotto il profilo della rappresentazione delle finalità della spesa, l'introduzione delle azioni ha modificato in maniera rilevante la struttura del bilancio, con effetti anche sull'organizzazione in missioni e programmi e sulla concreta realizzazione dell'affidamento di ciascun programma a un unico centro di responsabilità amministrativa. L'individuazione delle azioni ha infatti suggerito, in diversi casi, un ulteriore affinamento dell'elenco dei programmi e modifiche nei loro contenuti. Inoltre, in diversi casi è stato necessario ripartire tra più azioni le spese originariamente contenute in un determinato capitolo; questo ha riguardato principalmente le spese per consumi intermedi e ha modificato radicalmente l'articolazione del bilancio.

Con l'introduzione delle azioni, il numero dei capitoli e piani gestionali è leggermente aumentato a causa dell'esigenza di associare le spese per i consumi intermedi alle varie azioni, che, in alcuni casi, ha comportato la suddivisione delle risorse stanziate originariamente su un unico capitolo.

Un altro effetto della revisione della struttura delle missioni e dei programmi connessa all'introduzione delle azioni ha riguardato la missione «Fondi da ripartire». In particolare, il programma «Fondi da assegnare» era presente in tutti gli stati di previsione della spesa, mentre dall'esercizio 2017 è invece un programma esclusivo del Ministero dell'economia e delle finanze e raggruppa i fondi presenti in azioni distinte sotto il profilo delle finalità generali della spesa o degli aspetti gestionali. In generale i fondi precedentemente associati al programma «Fondi da assegnare» hanno trovato una loro ricollocazione sotto i programmi di spesa competenti, nell'intento di ridurre nella rappresentazione delle scelte allocative del bilancio la parte indistinta per finalità. Si rimanda all'allegato 2 al citato decreto del Presidente del Consiglio dei ministri per il dettaglio delle riallocazioni suddette, tenendo presente che già con la legge di bilancio 2018-2020 sono stati apportati ulteriori affinamenti.

Nell'ambito degli indirizzi forniti per l'individuazione delle azioni, sono state indicate linee guida puntuali sulla struttura delle azioni dei programmi trasversali 32.2 «Indirizzo politico» e 32.3 «Servizi e affari generali per le amministrazioni di competenza» e sul loro contenuto.

Va ricordato che l'articolazione dei programmi di spesa composti da una o più azioni, compresi quelli privi dell'azione relativa alle spese di personale, ha subìto un affinamento già con la legge di bilancio per il triennio 2018-2020, alla quale si rimanda; l'articolazione dei programmi trasversali in azioni è invece rimasta immutata.

Un riepilogo dell'intero bilancio dello Stato per azioni, con indicazione delle principali grandezze registrate a consuntivo, è riportato in allegato al capitolo 3 della «Relazione illustrativa al Rendiconto generale dell'Amministrazione dello Stato per l'esercizio finanziario 2017».

Nuovi strumenti di flessibilità di bilancio in fase gestionale.

Negli ultimi anni, nelle more del completamento della riforma della legge di contabilità e finanza pubblica, diverse norme di natura transitoria hanno contribuito ad ampliare la flessibilità in fase gestionale del bilancio dello Stato, ossia la facoltà (entro certi limiti) di rimodulare l'allocazione iniziale delle risorse iscritte in bilancio con atti amministrativi e quindi senza la necessità di ulteriori interventi legislativi.

Il ricorso alle varie forme di flessibilità di bilancio si è reso indispensabile nei casi in cui, successivamente all'approvazione parlamentare del bilancio di previsione, il verificarsi di eventi imprevisti nel corso della gestione ha reso l'allocazione delle risorse non più appropriata in relazione agli obiettivi; in altri casi, la disponibilità di un adeguato margine di flessibilità ha rappresentato un elemento indispensabile per il razionale impiego delle risorse nell'ambito di una medesima amministrazione, anche tenuto conto dell'entità delle manovre di finanza pubblica che hanno inciso sul bilancio dello Stato.

Al fine di riordinare e dare certezza al quadro complessivo delle regole dettate dalla normativa contabile, il decreto legislativo 12 maggio 2016, n. 90, ha introdotto, in via permanente, strumenti che ampliano e rendono organica la disciplina in materia di flessibilità di bilancio in fase gestionale.

Le novità introdotte sono sintetizzate nella Tavola 7.

Sebbene la normativa sia entrata in vigore già nel corso del 2016 (14 giugno), è nell'esercizio 2017 che ha trovato una sua completa realizzazione, non solo perché è stato possibile avvalersene nell'intero arco dell'anno, ma anche perché è stato possibile ampliare la flessibilità stabilita per i DDG solo a seguito dell'introduzione delle azioni che, come illustrato nel paragrafo precedente, sono presenti come articolazione del bilancio proprio a partire dall'esercizio 2017.

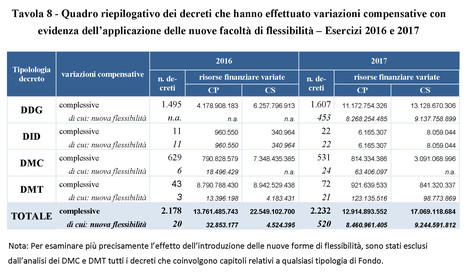

La Tavola 8 fornisce il quadro complessivo dell'attuazione delle nuove facoltà: in particolare riporta, per il 2016 e il 2017 e per ciascuna tipologia di decreto, il numero degli atti che hanno fatto ricorso alle nuove forme di flessibilità e le relative risorse finanziarie movimentate nel complesso mediante decreti del Ministro dell'economia e delle finanze (DMT), decreti del Ministro competente (DMC), DDG e decreti interdirettoriali (DID)(1). Inoltre, per dare una dimensione del fenomeno, tali dati sono posti a confronto con l'insieme dei decreti che hanno operato variazioni compensative in applicazione di tutte le forme di flessibilità concesse alle amministrazioni.

Osservando la tabella emerge una sostanziale invarianza del numero complessivo dei decreti, che passano dai 2.178 atti del 2016 ai 2.232 del 2017, con un incremento di 54 unità. Tra le tipologie di atti maggiormente utilizzati i DDG registrano un aumento di 112 unità, passando da 1.495 a 1.607, mentre i DMC diminuiscono di 98 unità, calando da 629 a 531.

Nel 2017 si registra un consistente ricorso alle nuove forme di flessibilità, applicate da 520 decreti, pari al 23 per cento del totale. Questo fenomeno è spiegato quasi interamente dai 453 DDG che hanno operato variazioni compensative all'interno delle azioni, superando il precedente limite che imponeva la compensazione all'interno del capitolo. Il ricorso massiccio all'uso dei DDG ha assorbito operazioni contabili che prima venivano effettuate con le altre tipologie di atti, in special modo con DMC, i quali, infatti, subiscono una flessione da 629 nel 2016 a 531 nel 2017.

L'evidente diminuzione delle risorse finanziarie variate nel complesso dai DMT e il contemporaneo aumento di quelle variate dai DDG sono riconducibili al caso del Fondo per l'attuazione dell'ordinamento regionale delle Regioni a statuto speciale (capitolo 2797 del Ministero dell'economia e delle finanze), che viene annualmente svuotato per alimentare un capitolo dedicato (capitolo 2790 del Ministero dell'economia e delle finanze), i cui piani gestionali sono intestati alle singole regioni in base alle quote fisse e variabili del gettito di entrate erariali ad esse spettanti, secondo quote stabilite negli statuti regionali. Tale operazione contabile, effettuata nel 2016 tramite DMT, nel 2017 è stata gestita con DDG.

Complessivamente i DDG registrati nel 2017 apportano variazioni compensative di bilancio per 11,2 miliardi di euro in termini di competenza e 13,1 miliardi in termini di cassa. Se consideriamo i soli DDG che hanno applicato le nuove forme di flessibilità, tali importi si riducono a 8,3 miliardi per la competenza e 9,1 per la cassa che, al netto del caso del riparto del Fondo per l'attuazione dell'ordinamento regionale delle Regioni a statuto speciale, diminuiscono fino a 348 milioni per la competenza e 1,2 miliardi per la cassa. Ne deriva che, nella maggior parte dei casi, i DDG apportano variazioni di importo molto limitato, inferiore a un milione di euro per il 94 per cento delle variazioni di competenza (87 per cento delle variazioni di cassa). Inoltre, il numero di DDG adottati in termini di cassa è superiore a quelli in termini di competenza, segnalando in generale il fatto che le amministrazioni ritengono utili le forme di flessibilità consentite ai fini dell'accelerazione delle operazioni di pagamento.

Considerando i 21 DMT che hanno applicato la facoltà di effettuare variazioni compensative tra programmi diversi coinvolgendo le sole categorie 2 «consumi intermedi» e 21 «investimenti fissi lordi», va osservato che soltanto in due casi sono state trasferite risorse tra le due categorie, mentre nei restanti diciannove casi la compensazione è avvenuta all'interno della stessa categoria.

I nuovi strumenti di flessibilità sono stati utilizzati pressoché da tutti i ministeri. Il ricorso ai DDG è stato più intenso da parte del Ministero della difesa (138 decreti), del Ministero dell'interno (58) e del Ministero dell'economia e delle finanze (53) che da soli coprono il 55 per cento dei DDG che applicano la nuova normativa. Un'altra sensibile concentrazione dell'uso dei nuovi strumenti di flessibilità si osserva nell'ambito dei DID dove, su 22 atti, ben 16 riguardano il Ministero dell'economia e delle finanze.

L'analisi dei dati per l'esercizio 2017 evidenzia, nel complesso, come le nuove forme di flessibilità siano state utilizzate soprattutto dai responsabili delle strutture in cui si articolano le amministrazioni (direttori generali), che hanno colto l'opportunità di vedere ampliata la propria autonomia di intervento sul bilancio, mentre più difficoltà ha incontrato l'adozione dei nuovi strumenti di flessibilità destinati ad una gestione trasversale all'intera amministrazione, per la quale sono necessari un superiore coordinamento e una più ampia programmazione delle risorse stesse.

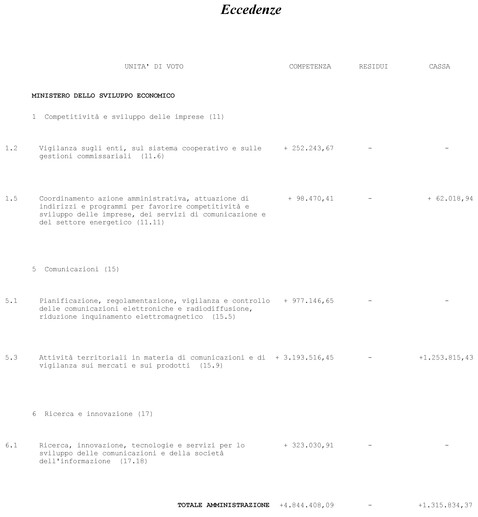

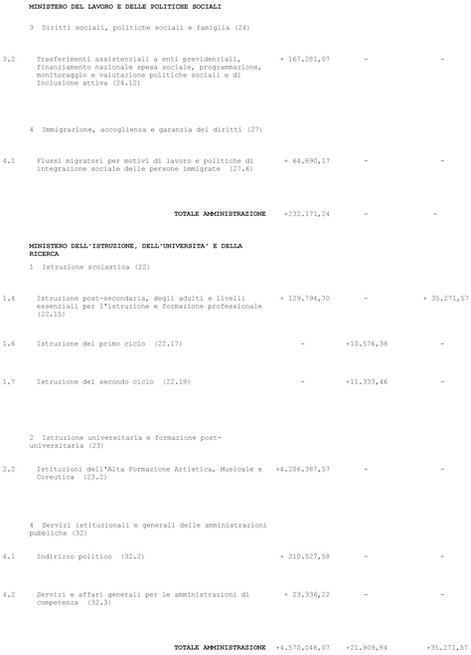

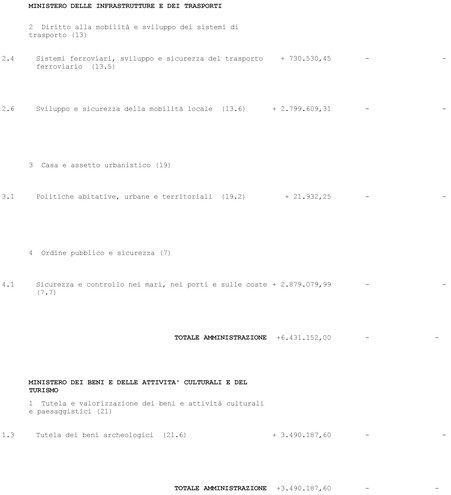

Eccedenze ed economie.

Le previsioni definitive delle spese, sia di competenza sia di cassa, costituiscono il limite massimo autorizzato dal Parlamento entro cui si può procedere all'assunzione degli impegni e ai pagamenti. Tuttavia è da rilevare che, nell'esercizio 2017, come nei precedenti, si sono verificate, oltre che economie, eccedenze di spesa rispetto agli importi autorizzati. È inoltre da segnalare che nell'esercizio 2017 si sono registrate in conto competenza, per un importo pari a 37,1 milioni di euro, acquisizioni di disponibilità ai sensi dell'articolo 18, comma 3, della legge n. 196 del 2009. Tale disposizione prevede lo slittamento e il finanziamento nell'esercizio successivo (nel presente caso, l'esercizio 2018) degli oneri derivanti da provvedimenti legislativi non ancora perfezionati alla fine dell'esercizio precedente (quello del 2017). Per quanto concerne le economie – che, al netto delle disponibilità acquisite di cui sopra, nonché al netto delle economie relative a somme non impegnate da reiscrivere in esercizi futuri ai sensi dell'articolo 30, comma 2, della legge n. 196 del 2009, ammontano a 28.761 milioni di euro nella gestione di competenza, a 71.143 milioni in quella di cassa e a 11.358 milioni nella gestione dei residui – è opportuno ricordare che esse derivano rispettivamente dalle somme non impegnate o non pagate, rispetto alle previsioni definitive, o da riaccertamenti di impegno nel caso dei residui, e non necessitano pertanto di particolari prese d'atto.

Per le eccedenze, invece, che ammontano a circa 20 milioni di euro per la competenza, a circa 1,4 milioni di euro in conto cassa e a circa 22.000 euro per i residui, con l'articolo 5 del disegno di legge di approvazione del rendiconto viene richiesta specifica autorizzazione in sanatoria.

Il fenomeno concerne essenzialmente spese di natura obbligatoria (stipendi, retribuzioni e altri assegni fissi al personale, compresi oneri sociali e imposta regionale sulle attività produttive), il cui peculiare meccanismo di pagamento decentrato consente di conoscere il volume delle erogazioni solamente ad esercizio concluso, quando sarebbe ormai impossibile l'adeguamento delle relative dotazioni di bilancio. L'inderogabilità e l'indifferibilità delle spese stesse comporta, del resto, l'imprescindibilità della loro erogazione e quindi il verificarsi dell'eccedenza. In particolare, le eccedenze in conto competenza, relative a spese fisse, hanno riguardato principalmente il Ministero delle infrastrutture e dei trasporti (6,3 milioni di euro), il Ministero dello sviluppo economico (4,8 milioni), il Ministero dell'istruzione, dell'università e della ricerca (4,6 milioni) e il Ministero dei beni e delle attività culturali e del turismo (3,4 milioni).

È da segnalare che il valore delle eccedenze di competenza registrate nel 2017 conferma l'andamento registrato nel 2016, in netta diminuzione rispetto al valore del 2015 (436 milioni di euro).

Le eccedenze in conto cassa hanno interessato quasi esclusivamente il Ministero dello sviluppo economico (1,3 milioni di euro). Infine, le eccedenze registrate nella gestione dei residui hanno interessato esclusivamente il Ministero dell'istruzione, dell'università e della ricerca (21.910 euro).

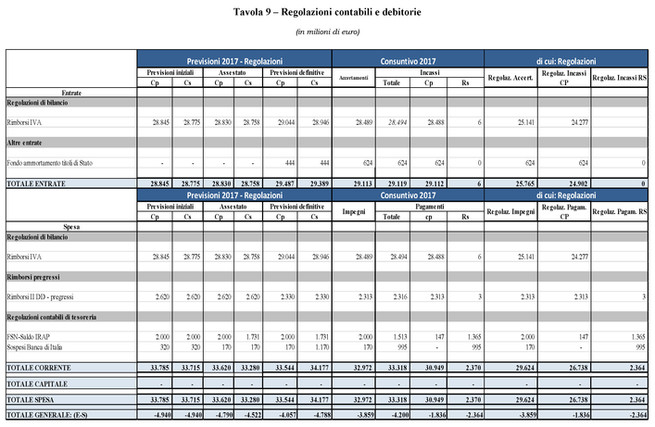

Regolazioni contabili e debitorie.

Regolazioni contabili.

Con il termine di «regolazione contabile» si intende un'operazione volta a far emergere contabilmente partite di entrata e/o di spesa che altrimenti non troverebbero rappresentazione in bilancio. Il «regolare», dunque, è inteso nel senso di dare contezza in bilancio di tutti i fenomeni gestionali, nel rispetto dei princìpi di chiarezza e integrità.

In tal senso, la regolazione contabile è lo strumento con cui ricondurre in bilancio un'operazione gestionale che ha già manifestato il suo impatto sull'economia in un momento precedente. Essa può esplicare i suoi effetti unicamente sul bilancio dello Stato ed esaurirsi in tale ambito, oppure può coinvolgere anche la tesoreria.

La regolazione contabile di bilancio investe l'entrata e la spesa, aumentando il livello dell'una e dell'altra di uno stesso ammontare, risultando perciò neutrale sui saldi di competenza del bilancio statale (ad esempio i rimborsi dell'imposta sul valore aggiunto). Trattandosi di regolazioni meramente contabili, esse non determinano alcun effetto sulla tesoreria del settore statale e sull'indebitamento netto delle amministrazioni pubbliche.

La regolazione può, in talune circostanze, riguardare i rapporti tra bilancio e tesoreria: è il caso in cui la tesoreria (se legislativamente autorizzata) anticipa risorse ad enti pubblici (ad esempio enti previdenziali o enti decentrati di spesa) che saranno successivamente ripianate dal bilancio dello Stato, qualora il fabbisogno di questi enti risulti superiore a quanto stanziato nel bilancio stesso. Si crea in tal modo un debito del bilancio nei confronti della tesoreria, che deve essere «regolato» con risorse da appostare successivamente per essere restituite alla tesoreria a chiusura dell'anticipazione effettuata. Queste operazioni hanno un impatto sul fabbisogno e sull'indebitamento netto del conto delle amministrazioni pubbliche nello stesso anno in cui l'anticipazione è avvenuta, mentre incidono sui saldi del bilancio nell'anno in cui si provvede alla loro regolazione.

Regolazioni debitorie.

Per regolazione debitoria si intende l'iscrizione in bilancio di una partita contabile di spesa per il pagamento di operazioni che in termini di competenza economica hanno già prodotto i loro effetti in esercizi precedenti a quello in cui viene disposto lo stanziamento in bilancio. È il caso dei ripiani dei disavanzi di aziende sanitarie locali, restituzioni di tributi dichiarati costituzionalmente illegittimi, accantonamenti dei fondi speciali per l'estinzione di debiti pregressi eccetera. Tali regolazioni richiedono un esame per singola partita in quanto non necessariamente hanno un trattamento contabile univoco.

In particolare, nel bilancio dello Stato e nel conto del settore statale la regolazione debitoria incide nell'anno in cui si effettua il pagamento.

Nel conto della pubblica amministrazione una partita debitoria incide nel momento in cui nasce l'obbligazione (secondo il criterio della competenza giuridica) e la stessa è quantificata nell'esatto ammontare, anche se la restituzione delle somme avviene ratealmente. Qualora non sia determinato in modo esatto l'ammontare del debito, l'effetto sull'indebitamento netto del conto della pubblica amministrazione è contabilizzato in relazione a quanto annualmente pagato a titolo di restituzione.

Tra le regolazioni debitorie rientrano i rimborsi di imposte pregresse. Si tratta di somme iscritte in bilancio per essere destinate al rimborso di imposte che il contribuente ha richiesto in anni precedenti. Tali regolazioni determinano effetti sul bilancio dello Stato e sul fabbisogno del settore statale nell'anno in cui le somme sono rispettivamente stanziate e pagate, mentre, secondo i criteri di contabilità nazionale, esse vengono registrate nel conto economico delle pubbliche amministrazioni, secondo il principio della competenza economica e quindi contabilizzate nell'anno in cui è stato chiesto il rimborso.

Gestione del patrimonio.

Il Conto generale del patrimonio per l'esercizio 2017 evidenzia un peggioramento patrimoniale di 77.436 milioni di euro, tale da portare l'eccedenza complessiva delle passività, al termine dell'esercizio, a 1.875.407 milioni di euro.

Il peggioramento patrimoniale trae origine da una diminuzione delle attività per 39.211 milioni di euro e da un aumento delle passività pari a 38.225 milioni di euro.

Le attività finanziarie presentano una diminuzione complessiva di 39.211 milioni di euro, passando da 675.912 a 636.531 milioni di euro, mentre le passività finanziarie hanno visto aumentare la loro consistenza di 38.225 milioni di euro, passando da 2.784.954 a 2.823.179 milioni di euro.

In dettaglio, si rileva una diminuzione delle attività finanziarie di breve termine (-29.819 milioni) dovuta alla diminuzione registrata nei «residui attivi per denaro da riscuotere» (-12.249 milioni) e nei «crediti di tesoreria» (-21.657 milioni), mentre si è registrato un aumento nei «residui attivi per denaro presso gli agenti della riscossione» (+4.087 milioni). Quanto alle attività finanziarie di medio e lungo termine, nel corso dell'esercizio 2017 hanno presentato una diminuzione nella consistenza pari a -9.562 milioni.

Hanno influito in maniera significativa su tale diminuzione le «azioni ed altre partecipazioni» (+4.985 milioni) e gli «altri conti attivi» (+22 milioni), mentre si è registrata una diminuzione nelle «anticipazioni attive» (-14.567 milioni) e nelle «quote dei fondi di investimento» (-1 milione).

Tra le anticipazioni attive assumono rilevanza gli aumenti relativi ai «fondi di rotazione» (+791 milioni), ai «fondi di scorta» (+14 milioni), nonché agli «altri crediti non classificabili» (+78 milioni), mentre si sono registrate diminuzioni nei «crediti concessi ad enti pubblici e ad istituti di credito» (-14.540 milioni), nei «fondi di garanzia» (-60 milioni) e nei «crediti concessi ad aziende ed enti privati» (-852 milioni); tra gli altri conti attivi, invece, sono da registrarsi aumenti nel «valore commerciale dei metalli monetati» (+20 milioni) e nel «fondo ammortamento titoli» (+1 milione).

Nelle «azioni ed altre partecipazioni», gli aumenti hanno riguardato le «azioni quotate» (+5.652 milioni) e le «azioni non quotate» (+479 milioni), mentre le diminuzioni hanno riguardato le «altre partecipazioni» – essenzialmente a causa della svalutazione dei tassi di cambio registrati al 31 dicembre 2017, applicati per la valutazione delle partecipazioni detenute negli «Organismi internazionali» – e le «Quote dei fondi di investimento» (-1 milione).

Nelle attività non finanziarie «prodotte», che comprendono beni materiali e immateriali prodotti, beni mobili di valore culturale, biblioteche e archivi, si è registrato un incremento (+216 milioni), mentre nelle attività non finanziarie «non prodotte», che comprendono beni materiali (terreni, giacimenti e risorse biologiche non coltivate, si è registrata una diminuzione (-46 milioni).

Le passività finanziarie – che comprendono debiti a breve termine (debiti di tesoreria e residui passivi di bilancio), debiti a medio e lungo termine (debito pubblico, con esclusione del debito fluttuante riportato tra i debiti di tesoreria, e debiti diversi, come monete in circolazione e residui passivi perenti) e anticipazioni passive – risultano complessivamente aumentate (+38.225 milioni); nello specifico delle singole voci patrimoniali va fatto osservare che, per i debiti a breve termine, nei residui passivi di bilancio si riscontra un aumento (+3.482 milioni), mentre nei debiti di tesoreria si rileva un aumento complessivo (+9.986 milioni), determinato da diminuzioni nel «debito fluttuante» (-47.907 milioni), negli «incassi da regolare» (-4.616 milioni) e nelle «altre gestioni» (-140.578 milioni) e da aumenti per i «conti correnti» (+203.087 milioni). Per i debiti a medio e lungo termine l'aumento complessivo è risultato di 26.813 milioni, di cui 38.278 milioni nei «debiti redimibili», in parte compensato dalla diminuzione nei restanti «debiti diversi» (-11.465 milioni). Nel primo caso, l'incremento è dovuto al notevole aumento dei buoni del tesoro poliennali (+44.014 milioni), mentre si registra una diminuzione nei «certificati di credito del Tesoro» (-685 milioni), nei «prestiti esteri» (-4.128 milioni ) e nella voce «altri» (-923 milioni). Riguardo invece ai «debiti diversi», l'incremento ha interessato le «monete in circolazione» (+120 milioni), mentre si registra una diminuzione nei «residui passivi perenti in conto capitale» (-1.250 milioni), nei «residui passivi perenti di parte corrente» (-9.139 milioni) e nella categoria residuale «altri» (-1.196 milioni). Per quanto concerne la parte corrente, i residui passivi perenti sono passati dai 34.860 milioni iniziali a 25.721 milioni finali a seguito di aumenti per nuove perenzioni (+4.158 milioni) e a riduzioni per reiscrizioni (-1.500 milioni), nonché per rettificazioni e prescrizioni (-11.792 milioni), nel cui totale complessivo sono da rilevare economie patrimoniali per 1.653 milioni ai sensi dell'articolo 34-ter, comma 4, della legge n. 196 del 2009; per il conto capitale, i residui passivi perenti passano dagli iniziali 31.700 milioni di euro ai 30.451 milioni finali. Tra le variazioni sono da segnalare aumenti per nuove perenzioni (+2.056 milioni) e riduzioni per reiscrizioni (-1.950 milioni) nonché per rettificazioni e prescrizioni (-1.360 milioni), nel cui totale complessivo sono da rilevare economie patrimoniali per 855 milioni ai sensi dell'articolo 34-ter, comma 4, della legge n. 196 del 2009.

Infine, tra le passività finanziarie sono comprese le «anticipazioni passive», che presentano una diminuzione (-2.056 milioni).

Rendiconto economico.

La legge 31 dicembre 2009, n. 196, di riforma della contabilità e finanza pubblica, ha rafforzato il ruolo delle rilevazioni economiche prescrivendo con specifico riferimento al Rendiconto economico, all'articolo 36, comma 5, che «In apposito allegato conoscitivo al Rendiconto generale dello Stato sono illustrate le risultanze economiche per ciascun Ministero. I costi sostenuti sono rappresentati secondo le voci del piano dei conti, distinti per programma e per centri di costo. La rilevazione dei costi sostenuti dall'amministrazione include il prospetto di riconciliazione che collega le risultanze economiche con quelle della gestione finanziaria delle spese contenute nel conto del bilancio».

Le rilevazioni di contabilità economica consentono di accrescere la conoscenza dei fenomeni amministrativi e la verifica dei risultati ottenuti (accountability) da parte della dirigenza, favorendo l'orientamento dell'azione amministrativa verso un percorso indirizzi? obiettivi? risorse? risultati.

La contabilità economica analitica applica, infatti, il criterio della competenza economica e misura i costi, intesi come valore monetario delle risorse umane e strumentali (beni e servizi) acquisite e utilizzate a titolo oneroso nel periodo contabile di riferimento, corrispondente all'anno, in base alla loro natura (secondo le voci del piano dei conti), alla destinazione (secondo la classificazione per missioni e programmi) e alla responsabilità organizzativa, ossia in base ai centri di responsabilità amministrativa e ai sottostanti centri di costo.

Il sistema di contabilità economica analitica è distinto da quello di contabilità finanziaria dello Stato in termini sia di struttura e articolazione dei dati, sia di princìpi e regole applicati; di conseguenza, è necessario procedere all'operazione di riconciliazione, attraverso la quale si evidenziano le poste integrative e rettificative mediante le quali si riconducono i costi sostenuti dalle amministrazioni centrali dello Stato, rilevati attraverso il sistema di contabilità economica analitica, ai pagamenti in conto competenza e in conto residui risultanti dal Rendiconto generale dello Stato dello stesso anno.

Con il pieno compimento della riforma del bilancio dello Stato, in particolare a seguito delle modifiche apportate alla legge n. 196 del 2009 dal decreto legislativo n. 90 del 2016, attuativo della delega di cui all'articolo 40 della stessa legge n. 196, si conseguirà una maggiore integrazione delle rilevazioni economiche con quelle finanziarie, attraverso, tra l'altro, l'adozione di una contabilità integrata finanziaria, economica e patrimoniale e di un unico piano dei conti finanziario ed economico-patrimoniale.

Nelle more dell'entrata a regime delle nuove disposizioni, le amministrazioni centrali dello Stato, a partire dal 2013, hanno l'obbligo di utilizzare il sistema SICOGE per la tenuta delle scritture di contabilità economico-patrimoniale e analitica a partire dai documenti contabili (fatture e altri documenti contabili assimilabili), che sono già parzialmente integrate con le scritture di contabilità finanziaria (si confronti l'articolo 6, comma 6, del decreto-legge n. 95 del 2012, convertito, con modificazioni, dalla legge n. 135 del 2012).

Il Rendiconto economico si articola nelle sezioni di seguito rappresentate:

costi propri delle amministrazioni centrali: sono costituiti dai costi di funzionamento, ossia il valore delle risorse umane e strumentali (beni e servizi) direttamente impiegate nell'anno per lo svolgimento dei compiti istituzionali, articolati nei seguenti macroaggregati: costi di personale, costi di gestione (beni e servizi), costi straordinari e speciali, ammortamenti. I valori raccolti in questa sezione sono rilevati con il criterio della competenza economica e differiscono dai pagamenti del conto del bilancio del Rendiconto generale dello Stato, ai quali sono ricondotti attraverso le poste di riconciliazione;

costi dislocati (trasferimenti): raccoglie i pagamenti per trasferimenti di risorse finanziarie che lo Stato, attraverso i ministeri, ha effettuato nell'anno a favore di altre amministrazioni pubbliche (enti pubblici, enti territoriali), di imprese e famiglie, di Stati esteri o di organismi internazionali e ai quali non corrisponde, per i ministeri eroganti, alcuna controprestazione; gli importi esposti in questa sezione del rendiconto economico coincidono con i pagamenti in conto competenza del conto del bilancio del Rendiconto generale dello Stato;

oneri finanziari: rappresentano sostanzialmente gli interessi sul debito statale; anche in questo caso coincidono con i pagamenti in conto competenza effettuati nell'anno e risultanti dal conto del bilancio.

Dall'esame dei dati del rendiconto economico 2017 emerge l'elevata incidenza del costo del personale, pari a circa l'85,5 per cento dei costi propri, determinata dai processi di erogazione e produzione dei servizi delle amministrazioni centrali dello Stato che sono basati prevalentemente sull'impiego del fattore lavoro, con limitate eccezioni.

I costi di gestione (beni e servizi direttamente impiegati dai ministeri per lo svolgimento dei propri compiti istituzionali) rappresentano l'8,7 per cento dei costi propri e l'1,7 per cento del totale generale (compresi, cioè, i trasferimenti e gli oneri finanziari).